Introduzione dell’imposta sul reddito delle società negli Emirati Arabi Uniti dal 1° giugno 2023

Introduzione

In conformità con il decreto-legge federale n. 47 del 2022 degli Emirati Arabi Uniti (EAU) relativo alla tassazione delle società e delle imprese, comunemente indicato come “Legge sull’imposta sulle società”, le entità giuridiche saranno tenute a pagare l’imposta sulle società degli Emirati Arabi Uniti a partire dall’inizio dell’anno fiscale iniziale con decorrenza dal 1° giugno 2023 o successivamente.

L’imposta sulle società rappresenta un’imposta diretta applicata agli utili al netto delle imposte delle società e di varie entità commerciali.

Chi è soggetto o esentato dall’imposta sulle società

L’imposta sulle società è applicabile alle seguenti categorie di “soggetti passivi”:

- Società e altre entità giuridiche con sede negli Emirati Arabi Uniti o sotto l’effettiva amministrazione e controllo degli Emirati Arabi Uniti.

- Individui (persone fisiche) che svolgono attività commerciali all’interno degli Emirati Arabi Uniti, come definito in una prossima decisione del Consiglio dei ministri.

- Persone giuridiche straniere (persone giuridiche non residenti) con una stabile organizzazione negli Emirati Arabi Uniti.

- Le entità stabilite all’interno di una zona franca degli Emirati Arabi Uniti, ad eccezione di quelle che soddisfano i criteri per essere designate come persone qualificate e godere di un’aliquota dell’imposta sulle società dello 0% sul reddito qualificante.

Per le persone fisiche non residenti prive di una stabile organizzazione negli Emirati Arabi Uniti o che percepiscono un reddito all’interno degli Emirati Arabi Uniti non correlato alla loro stabile organizzazione, può essere applicata una ritenuta alla fonte, in genere con un’aliquota dello 0%.

Alcune categorie specifiche di imprese o organizzazioni, riconosciute per la loro importanza e il loro contributo al tessuto sociale e all’economia degli Emirati Arabi Uniti, sono esentate dall’imposta sulle società. Queste entità sono note come “Persone Esenti” e comprendono:

| Automaticamente esenti | Enti governativi Entità controllate dal governo specificate in una decisione del Consiglio dei ministri |

| Esenti se notificato al Ministero delle Finanze (e subordinatamente al rispetto di determinate condizioni) | Imprese estrattive Imprese di risorse naturali non estrattive |

| Esenti se presenti nell’elenco di cui alla Decisione del Consiglio dei Ministri | Enti di pubblica utilità qualificati |

| Esentati se la domanda è approvata dall’autorità fiscale | Fondi pensione e previdenziali pubblici o privati Fondi di investimento qualificati Entità controllate al 100% e controllate negli Emirati Arabi Uniti da un Ente Governativo, un Ente Controllato dal Governo, un Fondo di investimento qualificato, o un fondo pensione o di previdenza sociale pubblico o privato |

Oltre ad essere esenti dall’imposta sulle società, alcune entità tra cui gli enti governativi, le entità controllate dal governo, le imprese estrattive e le imprese di risorse naturali non estrattive, possono anche essere sollevate dalla registrazione, dal deposito e da altri obblighi di conformità previsti dalla legge sull’imposta sulle società, a meno che non si impegnino in attività che rientrano nell’ambito dell’imposta sulle società.

Definizione di persona residente e non residente

Coerentemente con i sistemi fiscali di molti paesi, la legge sull’imposta sulle società adotta un duplice approccio, tassando il reddito in base ai criteri di residenza e di fonte. La base imponibile dipende dalla classificazione dell’entità soggetta a tassazione.

- Una “Persona residente” è soggetta a tassazione sui redditi provenienti da fonti nazionali e internazionali, aderendo a un sistema basato sulla residenza.

- Al contrario, una “persona non residente” è soggetta a tassazione solo sul reddito derivante da fonti all’interno degli Emirati Arabi Uniti, aderendo a un quadro basato sulla fonte.

È fondamentale notare che la determinazione della residenza ai fini dell’imposta sulle società non si basa sul luogo di residenza o domicilio di un individuo, ma si basa invece su criteri distinti delineati all’interno della legge sull’imposta sulle società. Se un’entità non soddisfa le condizioni per essere classificata come persona residente o non residente tassabile, non sarà considerata un soggetto passivo e quindi non sarà soggetta all’imposta sulle società.

Le entità come società e altre persone giuridiche costituite o riconosciute ai sensi delle leggi degli Emirati Arabi Uniti sono automaticamente designate come persone residenti ai fini dell’imposta sulle società. Ciò comprende le persone giuridiche costituite negli Emirati Arabi Uniti ai sensi delle normative continentali, degli statuti applicabili della zona franca o di quelli istituiti attraverso specifici decreti legislativi.

Le società e le persone giuridiche straniere possono anche assumere lo status di persone residenti ai fini dell’imposta sulle società se sono effettivamente gestite e controllate all’interno degli Emirati Arabi Uniti. Tale determinazione dipende dalle circostanze e dalle attività specifiche svolte dall’entità, con un fattore chiave rappresentato dal luogo in cui vengono prese decisioni sostanziali in materia di gestione societaria e commerciale.

Le persone fisiche sono soggette all’imposta sulle società come persone residenti sul reddito derivante da fonti nazionali ed estere, ma esclusivamente in relazione al reddito derivante da un’attività commerciale o imprenditoriale condotta dall’individuo all’interno degli Emirati Arabi Uniti. Altre forme di reddito percepite da persone fisiche non rientrano nell’ambito di applicazione dell’imposta sulle società.

Le Persone Non Residenti sono persone giuridiche che non si qualificano come Persone Residenti e rientrano in due categorie:

- Quelli con una stabile organizzazione negli Emirati Arabi Uniti.

- Coloro che ricevono reddito da fonti degli Emirati Arabi Uniti.

Le persone non residenti sono tenute a pagare l’imposta sulle società sul reddito imponibile attribuibile alla loro stabile organizzazione (spiegata nella Sezione 8). Il reddito specifico proveniente dagli Emirati Arabi Uniti di persone non residenti, non collegate a una stabile organizzazione negli Emirati Arabi Uniti, può essere soggetto a un’aliquota di ritenuta d’acconto dello 0%.

Stabile organizzazione

Il concetto di stabile organizzazione riveste un’importanza significativa nel diritto tributario internazionale ed è un principio fondamentale applicato nei sistemi fiscali delle società in tutto il mondo. Nel contesto della legge sull’imposta sulle società degli Emirati Arabi Uniti, l’obiettivo principale del concetto di stabile organizzazione è quello di determinare in quali circostanze un’entità straniera ha stabilito una presenza sostanziale negli Emirati Arabi Uniti, divenendo così obbligatorio che i profitti aziendali di detta entità straniera diventino soggetti all’imposta sulle società.

La definizione di stabile organizzazione delineata nella legge sull’imposta sulle società è stata elaborata sulla base della definizione fornita nell’articolo 5 del modello di convenzione fiscale dell’OCSE sul reddito e sul capitale. Inoltre, è in linea con la posizione degli Emirati Arabi Uniti articolata nello strumento multilaterale per l’attuazione di misure relative ai trattati fiscali per prevenire l’erosione della base imponibile e il trasferimento degli utili. Questo allineamento consente alle entità straniere di fare riferimento al pertinente Commentario che accompagna l’articolo 5 del modello di convenzione fiscale dell’OCSE quando valutano se hanno stabilito una stabile organizzazione negli Emirati Arabi Uniti. Nell’effettuare tale valutazione, si dovrebbero tenere in debita considerazione anche le disposizioni contenute in eventuali accordi fiscali bilaterali tra il paese di origine della persona non residente e gli Emirati Arabi Uniti.

Su cosa viene imposta l’imposta sulle società

L’imposta sulle società viene riscossa sul reddito imponibile guadagnato da un soggetto passivo durante un determinato periodo d’imposta. In genere, l’imposta sulle società viene applicata su base annuale e il soggetto passivo è responsabile del calcolo del proprio debito fiscale attraverso un meccanismo di autoliquidazione. Ciò significa che il calcolo e la liquidazione dell’imposta sulle società sono effettuati dal soggetto passivo stesso, che dovrà presentare la dichiarazione dei redditi presso l’autorità fiscale federale.

Per il calcolo del Reddito Imponibile per il Periodo d’Imposta di riferimento, il punto di riferimento iniziale è il reddito contabile del Soggetto Passivo, che corrisponde all’utile o alla perdita netta al lordo delle imposte, come indicato nel proprio bilancio. Successivamente, devono essere apportate alcune rettifiche per arrivare al reddito imponibile finale. Queste rettifiche comprendono voci come il reddito esente dall’imposta sulle società, le spese che sono parzialmente o interamente non deducibili ai fini dell’imposta sulle società e altre ancora.

La legge sull’imposta sulle società prevede anche alcune categorie di reddito esenti dall’imposta. Di conseguenza, i soggetti passivi non sono tenuti a pagare l’imposta sulle società su tali redditi e di converso non hanno diritto a richiedere detrazioni per eventuali spese associate. Tuttavia, è importante notare che i soggetti passivi che percepiscono redditi esenti rimangono soggetti all’imposta sulle società sul loro reddito imponibile complessivo.

L’obiettivo principale alla base dell’esenzione di determinati redditi dall’imposta sulle società è quello di prevenire la doppia imposizione di specifici tipi di reddito. In particolare, i dividendi e le plusvalenze derivanti da partecipazioni azionarie sia nazionali che estere sono generalmente esenti da detta imposta. Inoltre, una persona residente ha la possibilità, subordinata al soddisfacimento di condizioni specifiche, di escludere il reddito derivante da una stabile organizzazione estera ai fini dell’imposta sulle società degli Emirati Arabi Uniti.

Detrazioni

Tutte le spese aziendali legittime, sostenute esclusivamente e interamente allo scopo di generare reddito imponibile, sono generalmente ammissibili alla deduzione. Tuttavia, la tempistica di tali deduzioni può variare a seconda della natura delle spese e della metodologia contabile impiegata. Quando si tratta di beni strumentali, la spesa è tipicamente rilevata attraverso le quote di ammortamento distribuite sulla durata economica del bene o sui benefici associati.

Le spese che hanno un duplice scopo, come quelle sostenute per motivi sia personali che aziendali, richiedono un’attenta ripartizione. Solo la parte di tali spese che può essere chiaramente attribuita alla sfera imprenditoriale è considerata deducibile, quando è sostenuta esclusivamente per scopi professionali del soggetto passivo.

È importante notare che, sebbene alcune spese siano deducibili secondo i principi contabili, potrebbero non essere completamente deducibili ai fini dell’imposta sulle società. Queste spese devono essere aggiunte al reddito contabile per determinare il reddito imponibile. Ecco alcuni esempi di spese che possono essere o meno deducibili, parzialmente o interamente:

| Tipi di spese | Limitazione alla deducibilità |

|---|---|

| Tangenti | Totalmente indeducibili |

| Multe e sanzioni (diverse dagli importi riconosciuti a titolo di risarcimento danni o inadempimento contrattuale). | |

| Donazioni. sovvenzioni o donazioni fatte a un'entità che non è un Ente pubblico qualificato | |

| Distribuzioni di dividendi e altri utili | |

| Imposta sulle società | |

| Spese non sostenute interamente ed esclusivamente ai fini dell'applicazione | |

| Attività del soggetto passivo | |

| Spese sostenute per ricavare redditi esenti dall’imposta sulle società | |

| Spese per l'intrattenimento dei clienti | Deduzione parziale del 50% dell'importo della spesa |

| Spesa per interessi | Deduzione della spesa netta per interessi superiore a una certa soglia minima fino al 30% dell'importo degli utili prima della deduzione degli interessi, tasse, svalutazioni e ammortamenti (ad eccezione di alcune attività) |

Aliquota dell’imposta sulle società

L’imposta sulle società sarà imposta a un’aliquota primaria del 9% sul reddito imponibile che supera la soglia di 375.000 AED. Il reddito imponibile che scende al di sotto di questo limite specificato sarà soggetto a un’aliquota dell’imposta sulle società dello 0%. L’imposta sulle società sarà calcolata sul reddito imponibile nel modo seguente:

| Soggetto residente tassabile | |

| Reddito netto tassabile non eccedente AED 375.000 (importo da confermare da successiva decisione governativa) | 0% |

| Reddito netto tassabile eccedente tale somma | 9% |

| Soggetti qualificati in Zone Franche | |

| Reddito qualificato | 0% |

| Reddito imponibile che non rispetta i requisiti del reddito qualificato | 9% |

Ritenuta d’acconto

Un’aliquota di ritenuta alla fonte dello 0% può essere applicabile a specifiche categorie di reddito provenienti dagli Emirati Arabi Uniti quando viene pagata a entità non residenti. A causa di questa aliquota dello 0%, in termini pratici, non sarebbe dovuta alcuna ritenuta d’acconto e non ci sarebbero obblighi corrispondenti per le imprese degli Emirati Arabi Uniti o per i destinatari stranieri di reddito da fonti degli Emirati Arabi Uniti in termini di requisiti di registrazione e dichiarazione della ritenuta d’acconto.

È importante notare che la ritenuta d’acconto non entra in gioco per le transazioni condotte tra entità residenti negli Emirati Arabi Uniti.

Quando una Persona della Zona Franca può essere una Persona Qualificata della Zona Franca

Una persona della zona franca che soddisfa i criteri come persona qualificata della zona franca ha diritto a un’aliquota preferenziale dell’imposta sulle società dello 0%, ma questa aliquota si applica esclusivamente al suo “reddito qualificante”. Per qualificarsi come Persona Qualificata della Zona Franca, devono essere soddisfatte le seguenti condizioni:

- Mantenere una presenza e operazioni sufficienti all’interno degli Emirati Arabi Uniti.

- Generare un reddito che si qualifichi come “Reddito qualificante”.

- Non aver scelto di essere soggetti all’imposta sulle società alle aliquote standard.

- Rispettare i requisiti in materia di prezzi di trasferimento specificati nella legge sull’imposta sulle società.

Potranno essere introdotti ulteriori prerequisiti che una persona qualificata della zona franca deve soddisfare.

Se una Persona Qualificata della Zona Franca non soddisfa una di queste condizioni o sceglie di essere soggetta al normale regime di imposta sulle società, diventerà soggetta alle aliquote standard dell’imposta sulle società, a partire dal periodo d’imposta in cui non soddisfa più le condizioni.

Gruppi fiscali

A determinate condizioni, due o più soggetti passivi hanno la possibilità di chiedere la costituzione di un “gruppo fiscale”, in base al quale saranno considerati come un’entità unifica ai fini dell’imposta sulle società. Per costituire un Gruppo Fiscale, sia la società madre che le sue controllate devono soddisfare determinati criteri, tra cui:

- Essere persone giuridiche residenti.

- Avere lo stesso esercizio finanziario.

- Utilizzare gli stessi principi contabili nei loro rendiconti finanziari.

Inoltre, per la costituzione di un Gruppo Fiscale, la società madre deve soddisfare i seguenti requisiti:

- Possedere almeno il 95% della partecipazione nella società controllata.

- Detenere almeno il 95% dei diritti di voto nella controllata.

- Avere diritto ad almeno il 95% degli utili e del patrimonio netto della controllata.

I diritti di voto e i diritti agli utili possono essere detenuti direttamente o indirettamente tramite società controllate. Tuttavia, è importante notare che un gruppo fiscale non può includere una persona esente o una persona qualificata della zona franca.

Per accertare il reddito imponibile di un Gruppo Fiscale, la società controllante deve presentare il bilancio consolidato e includere ciascuna controllata appartenente al Gruppo Fiscale per il relativo Periodo d’Imposta. Le transazioni tra la società madre e ciascun membro del gruppo, nonché le transazioni tra i membri del gruppo stesso, saranno eliminate ai fini della determinazione del reddito imponibile del gruppo fiscale.

Registrazione, deposito e pagamento dell’imposta sulle società

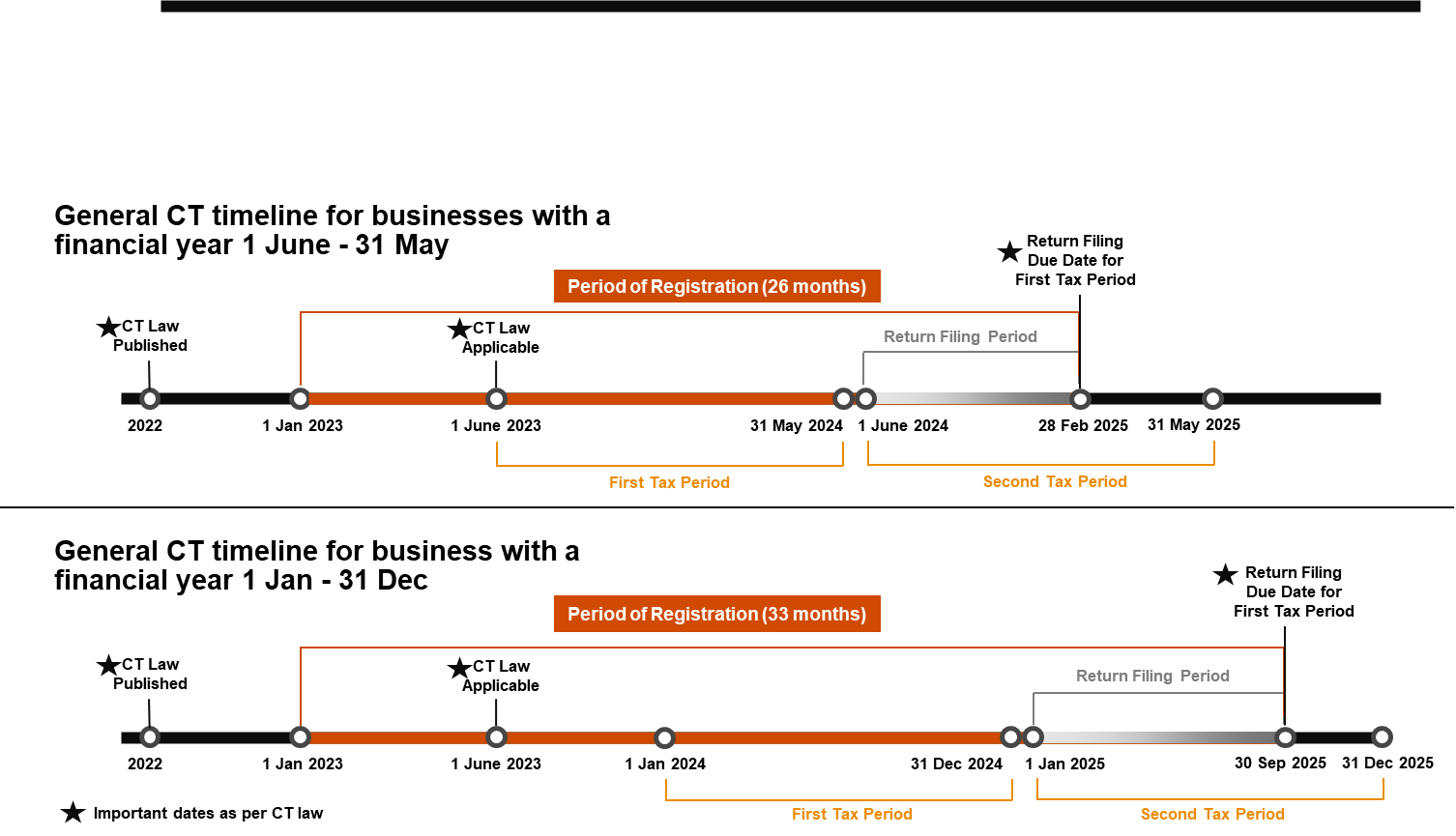

Tutti i soggetti passivi, comprese le persone giuridiche della zona franca, sono tenuti a registrarsi per l’imposta sulle società e ottenere un numero di registrazione. Inoltre, l’autorità fiscale federale può richiedere a determinate persone esenti di sottoporsi anche alla registrazione per l’imposta sulle società.I soggetti passivi sono obbligati a presentare una dichiarazione dei redditi per ciascun periodo d’imposta entro nove mesi dalla conclusione del periodo in questione. Questa stessa scadenza si applica in genere al pagamento di eventuali passività fiscali relative al periodo d’imposta per il quale viene presentata la dichiarazione.

Di seguito sono riportati alcuni esempi che illustrano le scadenze di registrazione, deposito e pagamento per i soggetti passivi con un periodo d’imposta (anno finanziario) che termina rispettivamente il 31 maggio o il 31 dicembre: